碳达峰碳中和综合评价考核办法:党政一把手的仕途首次与碳排放数据绑定

一、导语:126亿吨与8个月

中国每年排放约126亿吨二氧化碳。这个数字够大了吗?远远不够看。真正值得警惕的是另一个数字:到2030年目标,碳排放强度还需再降17%。“十五五”期间年均降幅需维持3.5%——而”十四五”原口径仅降13%,未达18%的预期目标。

更要命的是时间。2026年度起正式实施,距离现在只剩8个月准备期。各省碳达峰行动方案还没全部报批,企业碳排放数据台账大多还是空白,统计局年度碳排放总量数据尚未建立常规发布机制——制度已经箭在弦上,基础设施却还在打地基。

但这份文件最严厉的条款,不是对企业的罚款,不是对工厂的关停令。是对省委书记的仕途警告:考核结果直接送中央纪委国家监委,并作为干部选拔任用的”主要参考”。不合格省份的党政领导,30个工作日内必须向党中央、国务院作书面报告,逾期整改不到位——约谈。

说穿了,这是一份环境文件,但操盘的是组织部门。

为什么一份环境考核文件,需由”中央组织部”统筹指导?生态环境部干什么了?此反常分工,是理解制度逻辑的钥匙。

二、政策定位:从”政策宣示”到”制度执行”

《碳达峰碳中和综合评价考核办法》在”1+N”体系中的坐标,一句话概括:这是首个经中共中央政治局常委会审议批准的专项考核制度,标志着双碳从”政策宣示”进入”制度执行”阶段。

第一条明确依据中发〔2021〕36号和2024年《关于加快经济社会发展全面绿色转型的意见》。措辞升级轨迹清晰:2021年说”纳入中央生态环境保护督察”,2024年说”制定实施综合评价考核制度”,2026年变为”中组部统筹指导、发改委实施”。从”借用环保通道”到”建立独立党内考核”——这是质变。一个容易被忽略的细节是:考核对象从”各地区各部门”收窄为”各省党委和政府”,锁定了省级党政班子为唯一问责主体。

一个容易被忽略的细节是审批层级。经政治局常委会审议——此前仅《党政领导干部考核工作条例》等极少数文件走过此程序。专项考核拿到”顶配规格”,双碳目标已升格为干部政治能力的检验标准。

看似矛盾:生态环境部主管碳市场,却在考核组织中仅作”有关部门”参与——主导权从行业部门转移到组织部门和宏观经济部门。实际上,这印证了根本逻辑:不是环保考核升级,是干部考核体系的环保化。

对比环保督察(生态环境部主导)、河长制(水利部门主导),双碳考核由中组部直接统筹,结果天然对接干部管理,无需”绕道”。接下来只拆解4个值得关注的条款。

三、条款精解:4个真正值得关注的制度设计

条款A:第四条 “党政同责、一岗双责”——组织机制的重构

原文摘录:“评价考核实行党政同责、一岗双责”

专家翻译:党委书记不再是”配合政府工作”,而是第一责任人;省长和省委书记对考核结果承担同等政治责任。说穿了——这是把环保责任写进了党的组织工作体系。

企业影响:地方党委将直接介入产业审批和能源项目决策,“两高”项目的政治风险急剧上升。过去是分管副省长头疼的事,现在省委书记要亲自过问。

数据验证:环保督察(生态环境部主导)、河长制(水利部门主导),双碳考核是中组部主导的独立专项考核,组织层级等同甚至超越环保督察。此前仅有河长制出现类似干部挂钩表述,但水利部门的组织力度与党的组织部门不在一个量级。

条款B:第六条 “5+9”指标体系——硬约束与软约束的边界

原文摘录:“控制指标包括碳排放总量、碳排放强度降低、煤炭消费总量、石油消费总量、非化石能源消费占比等指标。支撑指标包括节能、工业、城乡建设、交通运输、公共机构、碳排放权交易等领域具有代表性且对碳达峰碳中和具有支撑作用的指标。”

专家翻译:控制指标是”硬约束”——全部达标才能评优秀;支撑指标是”软约束”——3项以上不达标才触发不合格。一个容易被忽略的细节是:煤炭消费总量和石油消费总量首次与碳排放总量并列为”控制指标”,能源结构调整被抬升到了与碳减排同等的高度。

企业影响:碳排放总量、煤炭消费总量、石油消费总量——三项”天花板”直接约束能源密集型产业的扩张边界。新建”两高”项目必须实施碳排放等量或减量置换,排放空间成为稀缺资源……

数据验证:2024年煤炭消费占比53.2%(绝对量仍增长1.7%),尚未达峰;石油消费表观消费量7.56亿吨,成品油消费已现拐点(2024年下降1.7-2.4%),预计2025年达峰;2025年非化石能源占比21.7%。煤炭消费总量作为”控制指标”写入考核办法,能源富集省份面临前所未有的转型压力。

条款C:第七条 “十五五”目标锚定——可达性分化

原文摘录:“确保实现2030年碳排放强度比2005年降低65%以上、2030年非化石能源消费占比达到25%等目标,实现煤炭消费总量和石油消费总量达峰,合理控制煤电装机规模和发电量,力争年度新增清洁能源电量逐步覆盖全社会新增用电量”

专家翻译:2030年强度降65%+、非化石能源25%——这是”十五五”期间必须完成的”硬账单”。说穿了——注意”力争”只出现在最后一个目标上,暗示电网消纳和储能技术存在不确定性——在限定条件下,清洁能源对新增用电量的覆盖并非板上钉钉。

企业影响:新能源装机增速必须保持高位,煤电装机需”合理控制”——煤电企业的扩张窗口正在关闭。2024年新能源装机(14.5亿千瓦)首次超过火电(14.4亿千瓦),但煤电发电量占比仍54.8%,电力结构转型远未完成。

数据验证:2025年非化石能源占比21.7%→2030年25%,年均需增0.66个百分点(“十四五”年均增超1个百分点,可达)。但碳强度需再降17%——“十四五”原口径仅降13%,“十五五”再吃同样的量,吃力。结构减排效应递减,更多需依赖技术减排。

条款D:第十八条 “选拔任用挂钩”——仕途与碳数据的绑定

原文摘录:“评价考核结果作为省(自治区、直辖市)党委和政府领导班子和有关领导干部综合考核评价、选拔任用、监督管理的重要参考”

专家翻译:碳中和绩效影响官员仕途,“不合格”地方的党政领导面临晋升天花板。这不是建议——是制度性挂钩,写入党内法规的刚性约束。“考核→发现问题→移交纪检监察机关→追责”的完整闭环已经成型。

企业影响:地方政府将优先保护、大力扶持低碳产业,“两高”项目融资和审批难度陡增;新能源项目可能获得”绿色通道”。我们在为某东部省份的化工企业做碳核算时发现:省级发改委已开始要求新建项目配套碳排放减量置换方案,否则不予核准——考核压力已经前置到项目审批环节。

数据验证:此前仅环保督察和河长制有类似表述,但双碳考核是独立的年度专项考核,且直接由中组部统筹——干部挂钩的刚性远超以往。2021年上位法将双碳”纳入中央生态环境保护督察”,需经督察程序才能触发问责;2026年建立了直达通道,年度考核结果直接送中央纪委国家监委。从”可能问责”到”必然问责”——措辞变化背后是制度逻辑的跃迁。

四、行业映射:谁被直击,谁被波及

行业影响矩阵

行业影响矩阵电力行业(排放占比约40%):直接影响★★★★★。煤电企业面临配额收紧与新能源替代的双重挤压。2024年新能源装机首次超过火电(14.5亿千瓦 vs 14.4亿千瓦),但煤电发电量占比仍高达54.8%——电力行业碳排放占比约40%,仍是第一大排放源。煤电装机”合理控制”意味着增量空间急剧收窄,存量机组的灵活性改造和CCUS投入将被迫加速。

钢铁行业(排放占比约15%):直接影响★★★★★。2025年纳入全国碳市场,2024年度为首个管控年度。长流程炼铁工艺减排空间极小——高炉炼铁占全流程排放的70-80%,依赖废钢电炉转型和CCUS。但废钢电炉占比提升需要10年以上周期,短期内只能寄希望于原料替代和能效标杆。

水泥行业(排放占比约9%):直接影响★★★★★。熟料煅烧过程排放占50%以上,这部分来自石灰石分解,属于物理化学过程,难以通过能效提升避免。燃料替代是唯一近期可行路径,但替代率受限于供应稳定性。

铝冶炼(排放占比约5%):直接影响★★★★☆。高耗电行业,绿电替代空间大——但电解槽的CF₄/C₂F₆管控技术门槛高,惰性阳极技术预计2030年后才成熟。更微妙的是,当前碳市场仅核算直接排放(范围一),外购电力的间接排放暂不纳入,绿电替代的碳市场价值尚未完全体现。

化工/石化(排放占比约10-13%):直接影响★★★★☆。预计2027年纳入碳市场,当前能效能耗考核先行。原料结构”以煤为主”的困境短期难变——煤基路线已锁定大量沉没成本。

出口制造业(间接影响★★★★★):欧盟CBAM于2026年1月1日正式实施,覆盖钢铁、铝、水泥、化肥、电力和氢。95%的中国对欧出口钢铁产品CBAM碳成本超过800元/吨——而国内碳市场均价约50元/吨。国内碳排放双控与欧盟CBAM形成”双重挤压”,出口企业面临两套核算体系:一套应对国内考核(范围一),一套应对CBAM(全生命周期+欧盟电力因子)。多数认为CBAM影响仅限于直接出口企业,但某东部沿海省份的化工园区案例显示——2024年已投产的项目因省级碳达峰行动方案编制,被要求追加碳排放减量置换指标,导致二期投资推迟18个月。这不是个案:在江苏、浙江,类似的项目”卡壳”正在成为常态。国内考核压力正在通过供应链向非出口企业传导……

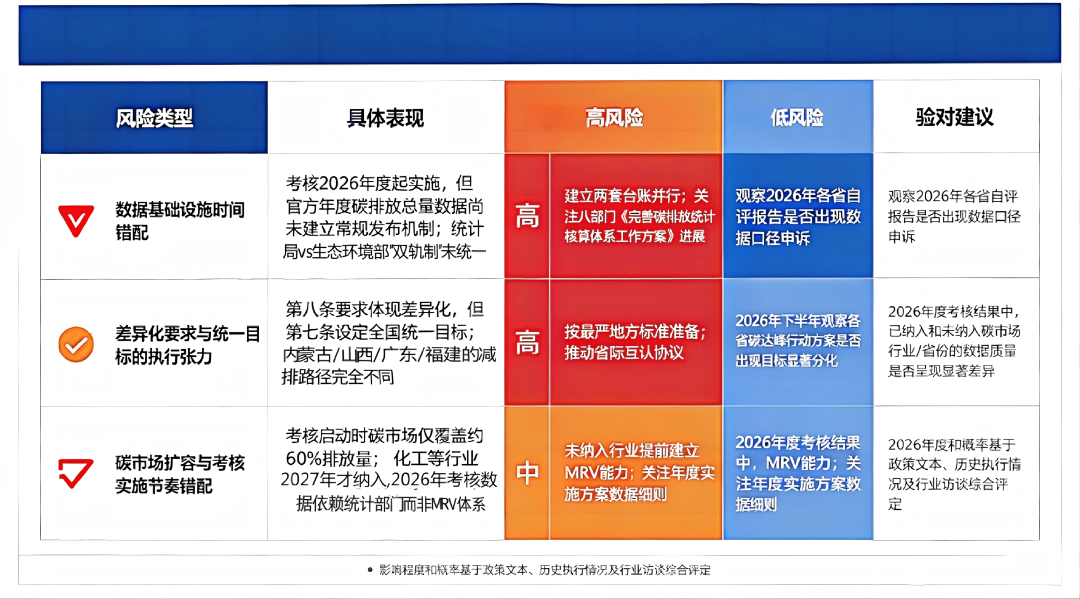

五、风险预判:三个结构性矛盾

风险一:数据基础设施的”时间错配”(结构性矛盾)

基于考核2026年度起实施、但官方年度碳排放总量数据尚未建立常规发布机制的信号,可推断:首轮考核可能因数据口径争议产生大量行政摩擦。但需验证:统计局与生态环境部核算”双轨制”何时统一。不确定性等级:高。考核的刚性(不合格→约谈→影响仕途)与数据的软性(无年度总量发布、口径不统一)形成错配。2021年吉林辽源”数字替代”案(通过调整煤炭消费统计数据实现43.56万吨虚假替代)已证明,地方政府在考核压力下具备”操作”数据的动机。第十九条虽规定”数据造假直接不合格”,但”严重失真失实”的认定标准尚未细化。

风险二:“差异化要求”与统一目标的执行张力(设计缺陷)

基于第八条要求”体现差异化”但第七条设定全国统一目标的信号,可推断:内蒙古(能源基地)、山西(煤炭基地)与广东(制造业+服务业)的省级方案博弈将非常激烈。但需验证:2026年下半年各省碳达峰行动方案是否出现目标明显分化。不确定性等级:高。能源大省可能争取更高的碳排放总量指标和更低的强度降幅要求;经济大省可能争取更多的新能源配额。国家发改委的”衔接审核”将成为各方博弈的枢纽节点。在限定条件下,“差异化”口号与统一目标之间的执行张力,可能重演”一刀切”的老问题。

风险三:碳市场扩容与考核实施的”节奏错配”

基于考核启动时碳市场仅覆盖约60%排放量(发电+钢铁+水泥+铝)的信号,可推断:化工/石化/造纸等行业2026年考核数据依赖统计部门而非MRV体系,数据质量参差不齐。但需验证:2026年度考核结果中,已纳入和未纳入碳市场行业/省份的数据质量是否呈现明显差异。不确定性等级:中。第二十条允许”采用全国碳市场数据和有关部门统计、调查、监测、核算数据”——碳市场覆盖行业的MRV数据质量明显高于未覆盖行业,“双轨并行”可能影响考核公平性。

免责声明:本平台对转载、分享、陈述、观点、图频保持中立,目的仅在于传递更多信息,版权归原作者。如侵犯了您的版权,请及时联系我们处理!