从”碳达峰”到”以绿制绿”:中办国办18条背后的隐藏逻辑,不是环保加码,是产能筛选与电价重构

中创兴碳

2026-05-06

来源:

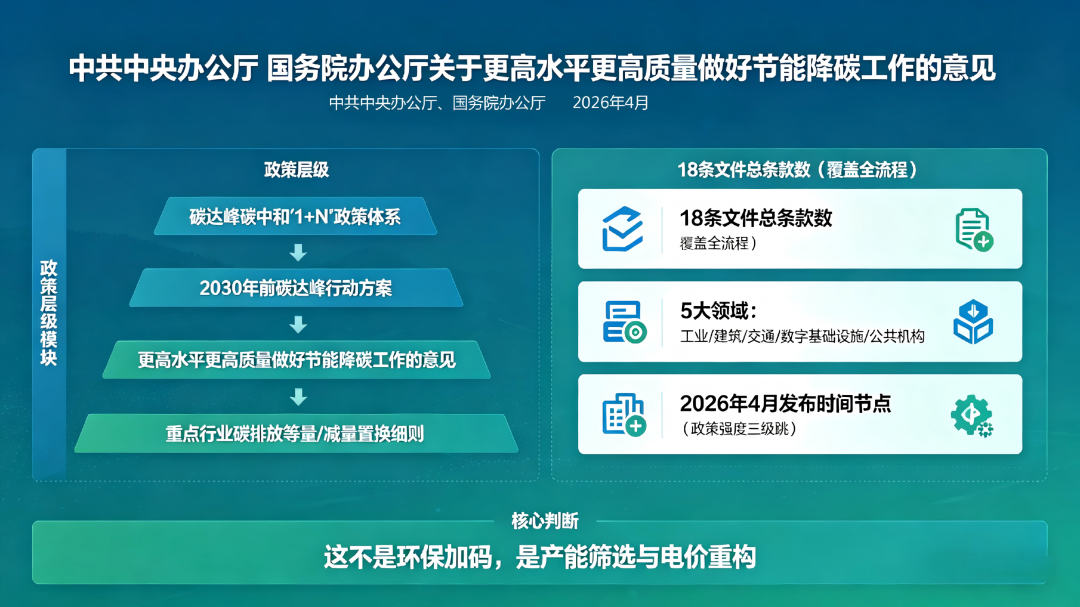

节能降碳政策演进时间轴

节能降碳政策演进时间轴条款一:产业优化升级(文件第2条)

条款二:审查评价——碳排放置换方案(文件第8条)

条款三:重点单位管理——碳排放披露分级(文件第9条)

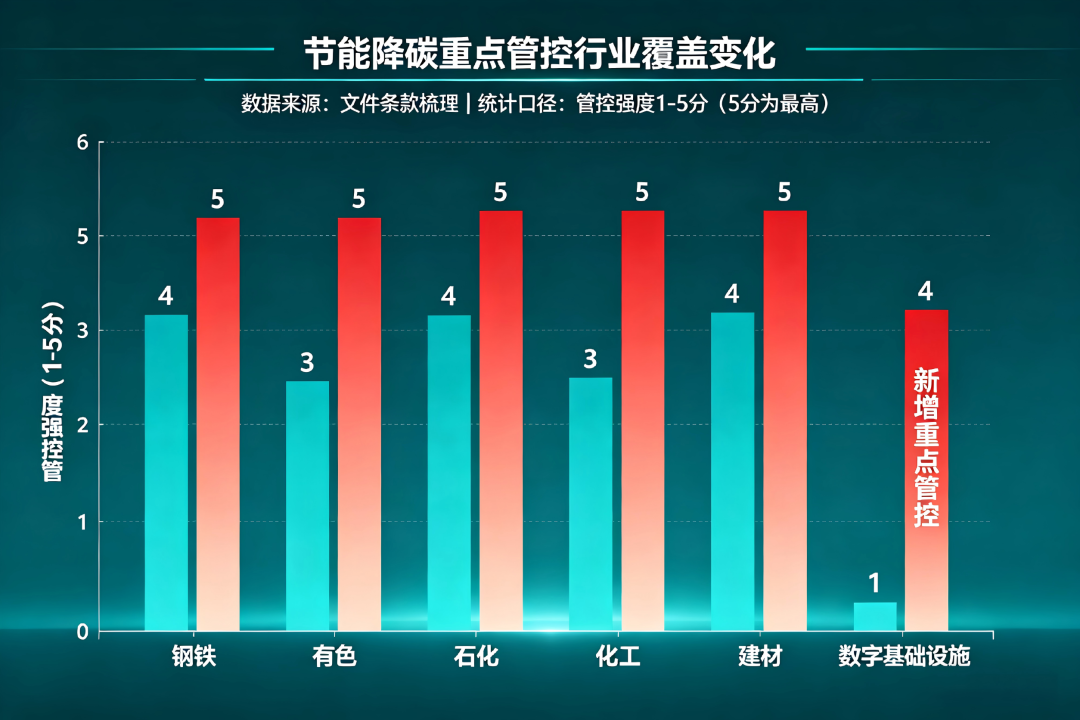

第一类:高耗能工业——直接承压

第二类:数字基础设施——新增变量

第三类:出口导向型制造业——间接传导

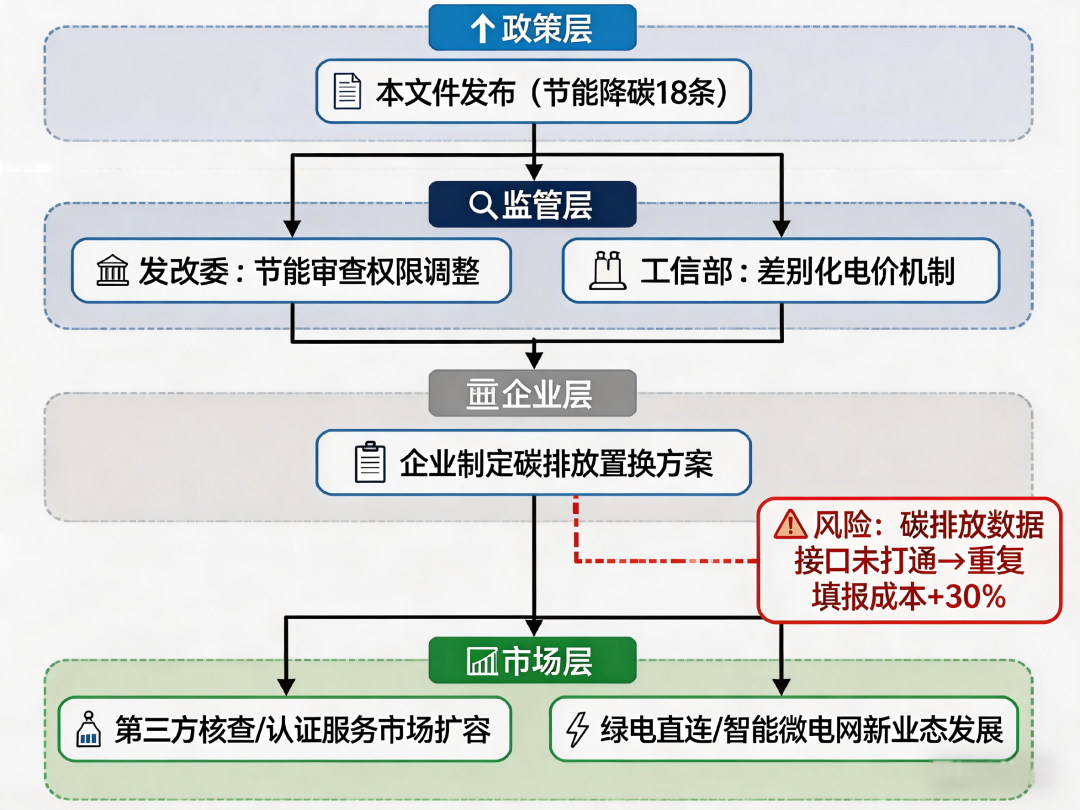

风险一:碳排放置换方案的执行真空

风险二:差别化电价与居民电价的联动矛盾

风险三:零碳园区与绿电直连的法律地位模糊

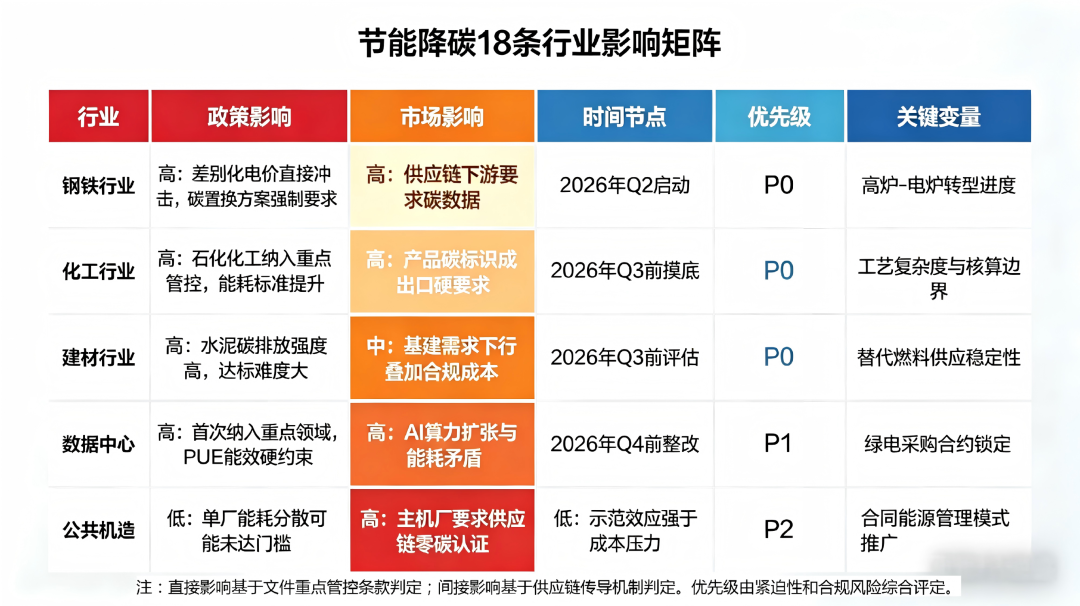

优先级 | 截止时间 | 核心动作 | 验收标准 |

P0 | 2026年Q2 | 完成重点用能单位计量器具和信息系统摸底 | 输出差距分析报告 |

P0 | 2026年Q3 | 建立碳排放数据台账(范围一+范围二) | 月度采集,误差<5% |

P1 | 2026年Q4 | 评估差别化电价影响并制定应对方案 | 输出电价敏感性分析报告 |

P1 | 2027年Q1 | 关注产品碳标识认证制度落地进度 | 建立产品碳足迹核算能力 |

P2 | 2027年Q2 | 研究零碳园区入驻或自主申报可行性 | 完成政策比对和回报测算 |

免责声明:本平台对转载、分享、陈述、观点、图频保持中立,目的仅在于传递更多信息,版权归原作者。如侵犯了您的版权,请及时联系我们处理!

下一篇:这是最后一篇

上一篇:这是第一篇