同机而来:压哨登机的黄仁勋,与头号随行的马斯克,为什么都离不开中国的电?

【本文导读】 2026年5月13日,特朗普专机在阿拉斯加加油。一个戏剧性细节发生了:特朗普致电黄仁勋,邀请他”临时登机”随行访华。9小时后,黄仁勋的专机降落北京。同一架飞机上,马斯克已经在座。两个都在AI领域赌上全部身家的人,此刻坐在同一间机舱里——而他们各自产业最大的瓶颈,恰好是同一件事:电力。但在这趟航班起飞之前,中国已经铺好了另一张更大的棋盘:2026年,碳排放双控制度全面落地,零碳园区建设写入政府工作报告,全国碳市场覆盖钢铁水泥铝冶炼三大行业。当两个人为了电而来中国时,中国正在用双碳战略重新定义”电”的规则。

一、导语:两个人的航班,和一张更大的棋盘

特朗普此次访华,谈了经贸与科技、伊朗局势、人工智能治理三件事。

三件事里,没有一件直接带”气候”两个字。但翻开中国2026年的政策日历,双碳议题从未如此密集。

2026年是中国从“能耗双控”全面转向”碳排放双控”的第一年。全国两会首次提出单位GDP二氧化碳排放降低3.8%,“十五五”期间累计降低17%。零碳园区、零碳运输走廊、新型储能被一起写进政府工作报告。全国碳市场从发电行业扩展至钢铁、水泥、铝冶炼三大行业,覆盖65%的碳排放量。产品碳足迹标准加速建设,新能源汽车、光伏、锂电池率先纳入。

在外交谈判桌上没有出现的”双碳”,恰恰是国内产业格局最大的底色。

黄仁勋的登机更是一个意外。5月11日白宫公布名单时,没有黄仁勋。5月13日早上,特朗普在阿拉斯加加油时拨了一个电话——黄仁勋临时登机。彭博社记者Emily Goodin在X平台发布了现场照片。

这个电话改变了一切。

原本的分析框架是”16个CEO里1个新能源代表”。黄仁勋登机后,这个数字变成了2个——而且这两个人代表的产业,恰好处于”芯片-算力-能源”这条超级链路的两个端点。

马斯克:特斯拉上海工厂2025年交付95万辆,国产化率95%+,占全球产能50%以上。他需要的是电池、电机、电力系统——简言之,能源。

黄仁勋:NVIDIA掌控全球AI算力芯片市场80%+份额。他需要的是市场——而中国正在以1933亿度的年用电量(数据中心)、1590EFLOPS的智能算力规模,成为全球最大的AI算力消费市场。

两个人,一个卖能源终端,一个卖算力芯片,共同的瓶颈是同一个东西:中国的电。

但更深层的逻辑是:中国的电,正在被双碳战略重新定义。 2026年两会提出”拓展多用户绿电直连新模式,支持国家布局的算力设施因地制宜发展绿电直连”。这意味着,未来驱动AI的每一度电,都需要回答一个碳的问题。算电协同——这是中国在AI时代提出的独特解决方案,也是黄仁勋和马斯克绕不开的规则。

二、政策定位:双碳战略的”国际×国内”双棋盘

先给这次访问一个准确定位。

从国际层面看,习近平主席提出了构建”中美建设性战略稳定关系”的新框架,四个支柱里没有”气候”。但新能源产业链已经深度嵌入了”经贸与科技”支柱——你无法讨论中美贸易平衡时,回避光伏组件、电动汽车电池、稀土材料。

从国内层面看,2026年的双碳政策密度达到了历史新高。几个关键节点:

第一,碳排放双控元年。 2026年是从”能耗双控”全面转向”碳排放双控”的第一年。政府工作报告首次提出单位GDP二氧化碳排放降低3.8%左右,“十五五”期间累计降低17%。这意味着,碳排放指标从”参考”变成了”硬约束”,直接影响项目审批、产能布局、园区准入。

第二,零碳园区国家化。 2025年底三部委印发《关于开展零碳园区建设的通知》,首批52个园区覆盖全国31个省区市。2026年两会进一步明确”深入推进零碳园区和零碳工厂建设”,从地方试点上升为国家战略。

第三,碳市场大扩容。 2025年全国碳市场从发电行业扩展至钢铁、水泥、铝冶炼三大行业,纳入约3300家重点排放单位,覆盖65%的碳排放量,成为全球最大的碳排放权交易市场。2026年政府工作报告提出”进一步扩大碳排放权交易市场覆盖范围”。

第四,产品碳足迹提速。 2024-2025年发布70项碳核算、碳足迹、碳减排国家标准。新能源汽车、光伏、锂电池率先纳入产品碳足迹管理。2025年底工信部启动动力电池碳足迹申报工作,要求2026年底前完成不少于5款典型产品的碳足迹核算。

国际棋盘上没有”双碳”两个字,但国内棋盘上的每一步,都在改变国际博弈的筹码。

黄仁勋和马斯克看到的不是外交辞令,是产业现实:在中国谈AI,谈的是算电协同;在中国谈制造,谈的是零碳园区;在中国谈出口,谈的是产品碳足迹。双碳战略正在重新定义”电”的规则——而这恰恰是两个登机者最关心的变量。

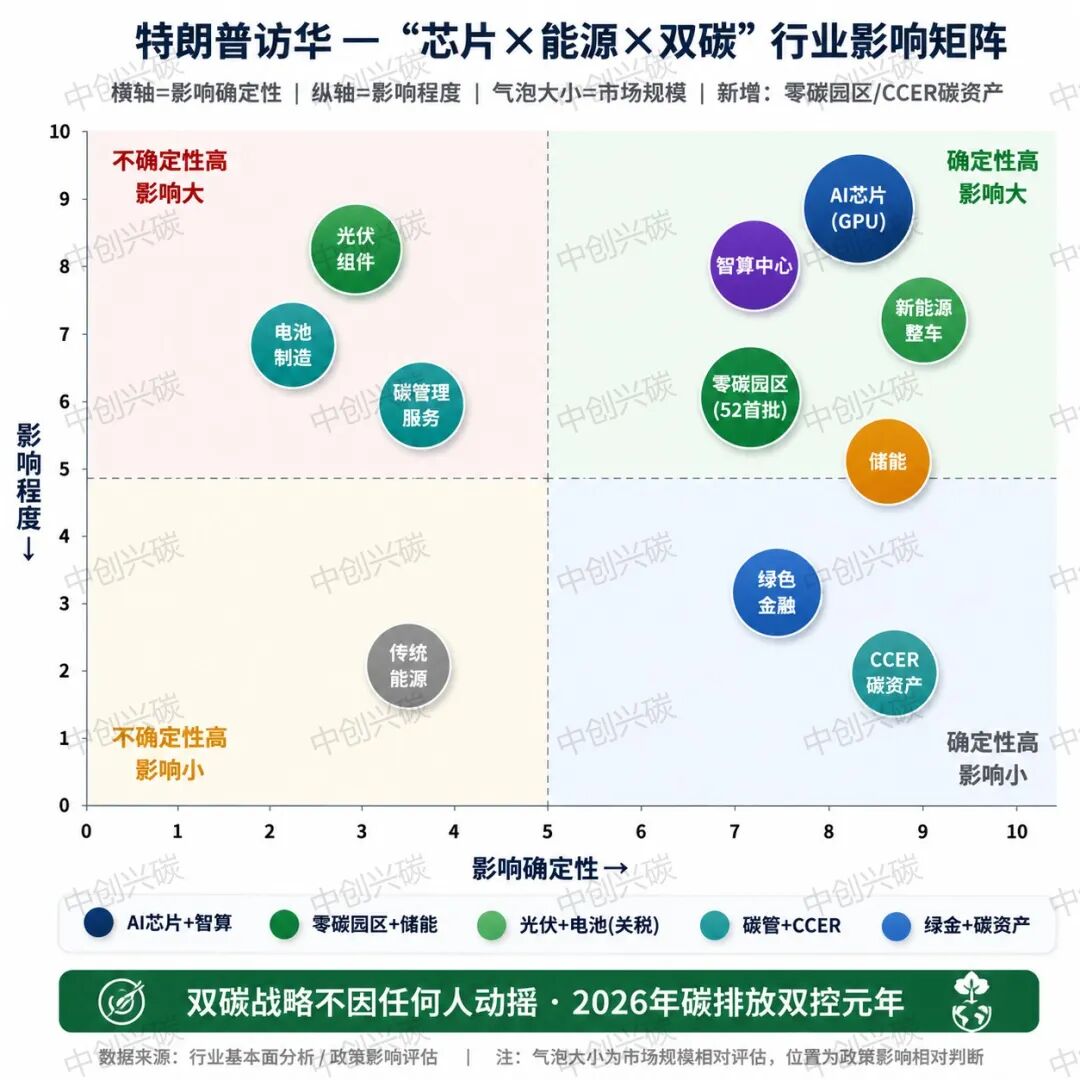

三、核心数据解读:五个数字看懂”芯片×能源×双碳”新格局

特朗普访华期间,双碳圈最关心的一个问题是:中美在新能源与芯片领域会不会达成某种实质性安排?

截至5月15日,官方通报中未提及新能源或芯片领域的专项协议。

但国内的双碳进程并没有因为任何外交事件而停顿。从五个核心数字,可以看清”芯片×能源×双碳”新格局的真实面目。

第一个数字:4.52亿千瓦。

2025年中国可再生能源新增装机总量,同比增长21%,占全国新增装机83%。2025年风光合计装机14.82亿千瓦首次超过火电14.51亿千瓦。这个数字是中国的”绿色底牌”——2026年两会提出”支持国家布局的算力设施因地制宜发展绿电直连”,意味着庞大的清洁电力正在成为AI算力的”专用能源”。西部绿电用电成本可低至0.3元/度,中国模型每百万Token输入成本0.5-1.5美元,而美国2.5-10美元,差距达5倍以上。

第二个数字:1590 EFLOPS。

2025年中国智能算力规模,位居全球前列。“东数西算”八大枢纽节点算力总规模215.5EFlops,智能算力占比80.8%。中国移动测算,到2030年中国数据中心用电需求最高可达7000亿千瓦时,占全社会5.3%。这些智算中心是NVIDIA芯片最大的消费场景——而中国正在通过”算电协同”政策,把算力增长与绿电消纳绑定在一起。一座5000机柜的中型智算中心,用电量堪比10万户家庭。

第三个数字:65%。

全国碳市场覆盖率。2025年扩容至钢铁、水泥、铝冶炼后,全国碳市场已覆盖65%的碳排放量,成为全球最大的碳排放权交易市场。2026年生态环境部要求,年度直接排放量达2.6万吨二氧化碳当量的单位全部纳入。这意味着,黄仁勋的芯片工厂、马斯克的电池供应商,未来都要面对碳排放核算和配额管理。

第四个数字:95万辆。

特斯拉上海工厂2025年交付量。但更值得关注的是碳足迹维度:工信部2025年底启动动力电池碳足迹申报,要求2026年底前完成不少于5款典型产品的碳足迹核算。特斯拉的出口电动车,未来每一辆都要附带”碳标签”。没有中国供应链的碳足迹数据,特斯拉将丧失欧盟(CBAM已生效)和中国两个最大市场的准入资格。

第五个数字:3.8%。

2026年单位GDP二氧化碳排放降低目标。这是政府工作报告首次明确提出的年度降碳硬约束。对比之下,美国退出了《巴黎协定》,没有全国性的碳排放总量控制目标。3.8%不是一个外交数字,是中国对内发出的信号——双碳战略不因任何人动摇。

说直白点,黄仁勋和马斯克坐在同一架飞机上,不是巧合。他们一个需要中国的绿电来跑芯片,一个需要中国的绿电来造车——而中国正在用双碳战略,给每一度电贴上”碳标签”。

四、行业映射:碳市场扩容与零碳园区建设,谁在风口上?

这次访问对不同行业的影响,可以分三个层次来看,每层都绕不开双碳政策。

第一层:直接参与者——芯片、AI算力与绿电直连。

黄仁勋”最后一刻登机”本身就是一个信号。2026年1月美国批准H200对华出口(性能约为美国版的50%),但附带三大限制条件。即便如此,黄仁勋仍然接受了邀请——NVIDIA在做一道复杂的算术题:50%的性能×100%的中国市场 > 100%的性能×0%的中国市场。

更深层的逻辑在”算电协同”。2026年两会提出”支持国家布局的算力设施因地制宜发展绿电直连”,这意味着未来的智算中心将与新能源电站、储能系统一体化建设。NVIDIA卖的不只是芯片,是算力解决方案——而算力解决方案的最终成本,60-70%取决于电力。中国西部0.3元/度的绿电成本,是美国同等电力的1/3至1/5。这就是黄仁勋无论如何都要上这架飞机的原因。

第二层:新能源整车与电池——从”碳足迹”到”碳标签”。

马斯克的问题更直接:特斯拉上海工厂95万辆产能、95%+国产化率,供应链深度嵌入中国。但一个新的变量正在浮现——产品碳足迹。

2024-2025年中国发布70项碳核算、碳足迹、碳减排国家标准。工信部2025年底启动动力电池碳足迹申报,要求企业完成不少于5款典型产品的碳足迹核算。欧盟CBAM已生效,对中国出口产品提出碳足迹要求。这意味着,特斯拉的每一辆出口电动车,未来都需要完整的供应链碳足迹数据——而这份数据,只能在中国产生。

更深远的是,2026年两会提出”深入推进零碳园区和零碳工厂建设”。特斯拉上海工厂如果要维持出口竞争力,主动申报零碳工厂几乎是必然选择。这不是环保情怀,是市场准入的硬门槛。

第三层:碳管理与绿色金融——制度性增量空间。

随行团里有6家金融机构(贝莱德、黑石、花旗、高盛、万事达、Visa)。2026年政府工作报告提出”设立国家低碳转型基金”,全国碳市场覆盖65%的碳排放量,CCER方法学扩容至19个。这些信号意味着:

•碳资产管理:零碳园区内的可再生能源项目、节能降碳项目,均可开发为CCER碳资产,通过市场交易获得收益。

•绿色金融:国家低碳转型基金、绿色信贷、绿色债券、绿色REITs等工具,为零碳园区建设提供长期低成本资金。

•跨境碳核算:欧盟CBAM生效后,中国企业需要碳足迹认证服务——这正是贝莱德、高盛等金融机构可以切入的赛道。

2026年一季度中国绿证交易量达2.4亿个,量价齐升。碳管理正在从一个”成本项”变成”资产项”。

第四层:零碳园区——从”试点”到”标配”。

2025年底首批52个零碳园区覆盖全国31个省区市。2026年两会明确”深入推进零碳园区建设”。这意味着:无论是新建还是存量工业园区,零碳标准都在从”可选项”变成”必选项”。对园区运营方而言,分布式光伏+储能+智能微电网的”标配组合”正在形成万亿级市场。对企业而言,入驻零碳园区不仅是环保要求,更是获取绿电、碳资产和金融支持的综合平台。

五、风险预判:三个结构性矛盾与双碳政策的”锚定效应

这次访问释放了积极信号,但三个结构性矛盾并未消除——而且国内双碳政策的”锚定效应”,正在让矛盾更复杂。

矛盾一:芯片管制的”不可能三角”与碳足迹的刚性约束。

美国在AI芯片领域面临”不可能三角”:维持技术领先、防止军事扩散、保持市场准入——三者不可能同时实现。但更深层的问题是:即使芯片管制放松,产品碳足迹正在形成新的”绿色壁垒”。中国出口的光伏、电池、电动车, increasingly 需要完整的碳足迹数据。没有中国供应链的碳足迹认证,NVIDIA的芯片合作伙伴(中国光伏/电池企业)将丧失出口资格——这会反过来影响NVIDIA芯片的市场需求。

矛盾二:算力需求爆发与绿电供给的区域错配。

2026年前两个月中国数据中心用电量同比增长46.2%,增速远超2025年全年的17%。但80%以上的算力需求集中在东部,80%以上的清洁能源资源在西部。“东数西算”战略正在引导算力西迁,但八大枢纽节点中东部的算力占比仍然过高。这种”算力东聚、电力西富”的空间错配,需要大量的输电和储能基础设施来弥合——而储能,恰好是2026年两会明确写入政府工作报告的重点领域。

矛盾三:美国电力瓶颈与中国绿色产能过剩的”镜像困境”。

这是最值得关注的结构性矛盾。美国方面:2026年数据中心用电量预计超250太瓦时,PJM和德州ERCOT因AI数据中心集中落地导致容量市场价格飙升,微软”有成堆的GPU却因缺电只能闲置”。中国方面:2025年风光合计装机14.82亿千瓦首超火电,在部分时段出现弃风弃光。一个缺电、一个阶段性的电力消纳不足——这本应是完美的互补,但地缘政治让这种互补难以实现。

但双碳政策正在创造一个新的变量:绿证交易。 2026年一季度中国绿证交易量2.4亿个,如果中美能在绿证互认上取得突破,将为中国过剩的绿色电力找到新的出口通道——绕过地缘政治,通过市场化机制实现”绿电全球化”。

六、结论:双碳战略不因任何人动摇——三个行动建议

特朗普走了,黄仁勋走了,马斯克也走了。但中国的双碳进程不会因为任何人的到访或离开而改变节奏。

从数据上看:2025年中国可再生能源新增装机4.52亿千瓦,是”十四五”目标的1.5倍。风光装机总量首超火电。全国碳市场覆盖65%的排放量。52个零碳园区开始建设。产品碳足迹标准体系加速形成。这些数字不是外交谈判的产物,是中国能源转型的内生逻辑在驱动。

对从业者而言,这次访问与一系列双碳政策叠加,留下了三个清晰的行动方向:

第一件事:关注2026年下半年《算电协同实施细则》的出台。

这份文件将明确智算中心的绿电配比(预计80%为硬性要求)、储能配套标准、跨区输电竞价机制。对于数据中心运营商和芯片供应商,这是决定未来3-5年竞争格局的关键文件。

第二件事:提前布局产品碳足迹管理。

工信部已启动动力电池碳足迹申报,新能源汽车、光伏、锂电池率先纳入。如果企业的产品涉及出口(尤其是欧盟市场),2026年底前建立完整的供应链碳足迹核算体系,将是从”被动合规”转为”主动竞争”的关键窗口。零碳工厂的申报(2027年培育一批),更需要提前12-18个月开展能效诊断和碳排放核算。

第三件事:跟踪全国碳市场扩容节奏。

2026年碳市场已覆盖发电、钢铁、水泥、铝冶炼,下一步可能扩展至石化、化工、造纸等行业。如果企业所在行业即将纳入碳市场,提前开展碳排放数据监测、建立内部碳定价机制,将大幅降低未来的合规成本。

免责声明:本平台对转载、分享、陈述、观点、图频保持中立,目的仅在于传递更多信息,版权归原作者。如侵犯了您的版权,请及时联系我们处理!