绿电直连从"一对一"到"多对多":688号文的核心信号,还有园区和算力企业没看懂

【本文导读】2026年5月14日,国家发改委、国家能源局联合印发《关于有序推动多用户绿电直连发展有关事项的通知》(发改能源〔2026〕688号)。这份文件只有不到3000字,但信息量极大——它把绿电直连从"一个企业配一个新能源电站"的"一对一"模式,变成了"一个园区多个企业共用绿电"的"多对多"模式。更关键的是,文件明确优先支持算力设施、绿色氢氨醇等新兴产业,与零碳工厂建设路径直接挂钩。对于工业园区、数据中心、出口型制造企业而言,这不是一份远在天边的政策,而是一份可以直接拿来用的"操作手册"。

一、导语:688号文为什么值得关注?

要理解688号文,先需要理解它的上位法。

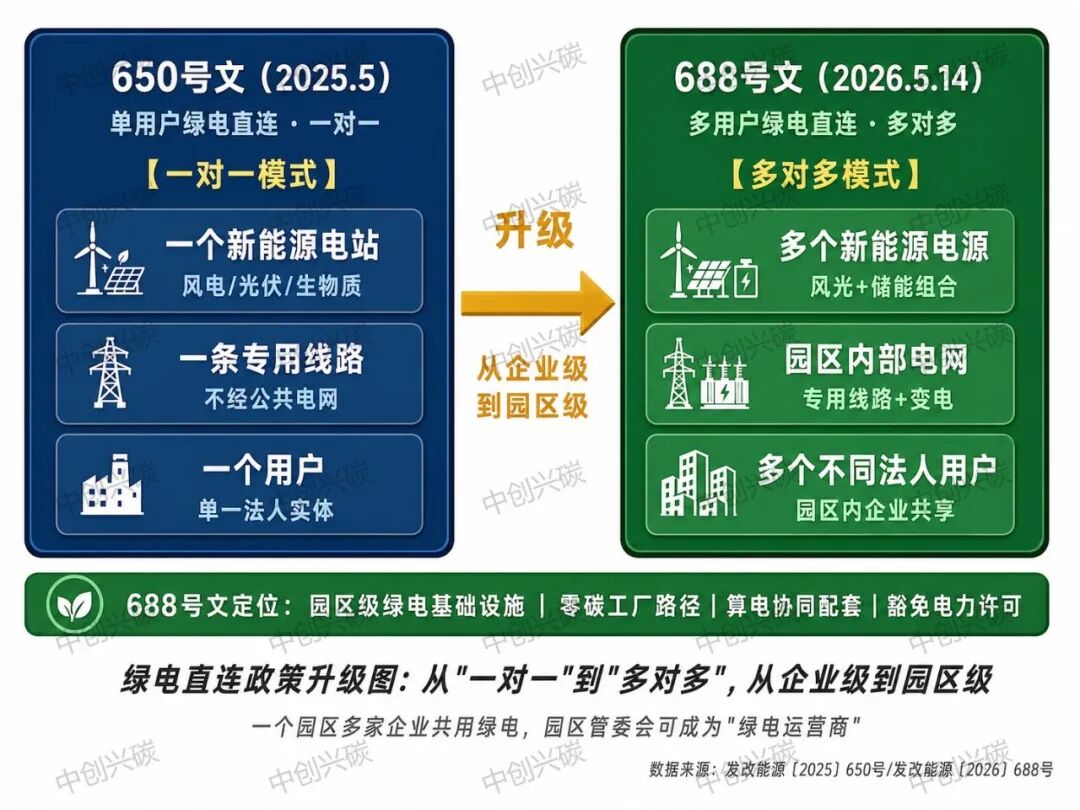

2025年5月,国家发改委、国家能源局印发《关于有序推动绿电直连发展有关事项的通知》(发改能源〔2025〕650号),正式开启了"单用户绿电直连"模式——一个新能源电站通过专用线路给一个电力用户直接供绿电。这个模式开了个头,但跑了半年,各地反映了一个共同的问题:一个用户用不完、多个用户不能接。

国家能源局的官方解释很直白:单一用户负荷曲线与新能源出力特性之间往往存在较大偏差,而且园区、产业集群等多主体的绿色用能需求,难以通过"一对一"模式有效覆盖。

688号文就是来解决这个问题的。核心变化只有一句话:从"一对一"变成"多对多"——同一个新能源电源,可以通过专用线路和变电设施向多个不同法人的用户供给绿电,实现电量清晰溯源和分配。

这意味着什么?举个例子:以前一个工业园区里有10家企业,每家用绿电都得各自去找新能源电站签"一对一"协议,成本高、协调难。现在园区管委会可以作为项目主责单位,统一建设光伏+风电+储能,通过内部电网给10家企业一起供绿电,每家用了多少、什么时候用的,都能精确溯源。

这个模式的转变,本质上是把绿电直连从"企业级解决方案"升级为"园区级基础设施"。

二、政策定位:688号文在国家双碳政策体系中的坐标

688号文不是孤立的政策,它是国家双碳政策体系中的一块关键拼图。理解它的定位,需要放在三个政策坐标系中来看。

坐标一:与650号文的继承升级关系。

650号文(2025年5月)开创单用户绿电直连,688号文(2026年5月)在其基础上扩展至多用户。两条文件共同构成绿电直连的完整政策框架。值得注意的是,688号文明确"项目及其内部资源豁免电力业务许可"——这意味着园区内部的绿电微电网不再需要取得传统电力业务许可证,大幅降低了制度门槛。

坐标二:与零碳工厂建设的衔接关系。

2026年1月,工信部等五部门印发《关于开展零碳工厂建设工作的指导意见》(工信部联节〔2026〕13号),明确提出"绿电直连"是零碳工厂建设的路径之一。688号文的出台,直接为零碳工厂提供了制度化的园区级绿电供给方案。目前江苏、河北等地已启动零碳工厂申报,江苏省要求自评总分70分以上方可申报。

坐标三:与"算电协同"战略的配套关系。

2025年数据中心用电量达1933亿度,占全社会1.9%,2026年前两个月同比暴增46.2%。688号文明确"优先支持算力设施开展绿电直连",与国家"东数西算"战略形成闭环。广东韶关已入驻22个智算中心项目,总投资621亿元,绿电装机占比超六成,单位算力能耗比全国平均低12%。

三、核心条款精解:五个关键词看懂688号文

688号文正文不到3000字,但每一条都有实操含义。我提炼了五个关键词。

关键词一:多用户。

"多用户"指多个不同法人实体,不包括居民和农业用户。这意味着一个绿电直连项目可以同时服务工业园区内的多家制造企业。项目按是否接入公共电网分为并网型和离网型两类——并网型整体接入公共电网,但与公共电网形成清晰的物理和责任界面;离网型则完全独立于公共电网。对企业而言,并网型是主流选择,因为可以在绿电不足时从公共电网补充,不影响生产连续性。

关键词二:电量红线。

文件设了两条硬杠杠:年自发自用电量占总可用发电量的比例不低于60%;占总用电量的比例不低于30%,2030年前还要提高到不低于35%。60%这条线是为了防止项目"重建设、轻消纳"——建了一大堆新能源电站,结果大部分电量没被自己用掉而是送入了公共电网。30%这条线则是确保参与项目的企业有真实的绿电消费需求,而不是为了蹭政策红利。

关键词三:投资模式。

项目主责单位由电源方与负荷方合资组建,也可以由一方单独投资。园区模式下,园区管委会或第三方机构(不含运营输电业务的公共电网企业)也可以作为投资方。这条规定很关键——它打破了电网企业对电力供给的垄断,让园区管委会、第三方能源服务商有机会成为"园区级绿电运营商",催生新的商业模式。

关键词四:优先支持。

文件明确"优先支持算力设施、绿色氢氨醇等新兴产业和未来产业开展绿电直连"。这不是一句空话。2025年中国数据中心用电量1933亿度,2026年前两个月同比增长46.2%,绿电直连恰好解决了算力中心"用电贵、用电不绿"的痛点。以广东韶关为例,绿电装机占比超六成,电价每度比珠三角低0.134元,单位算力能耗比全国平均低12%。

关键词五:溯源结算。

文件提出"内部各用户可按照每个时段用电量占比确定自发自用电量,实现小时级新能源发用匹配"。这意味着绿电溯源的精度从"日"提升到了"小时"——什么时候发了多少绿电、哪个用户用了多少,都可以精确到小时级别。这个精度对于出口型企业应对欧盟CBAM碳边境调节机制至关重要,因为CBAM要求的是"实际绿电使用"而非"购买绿证"的账面抵消。

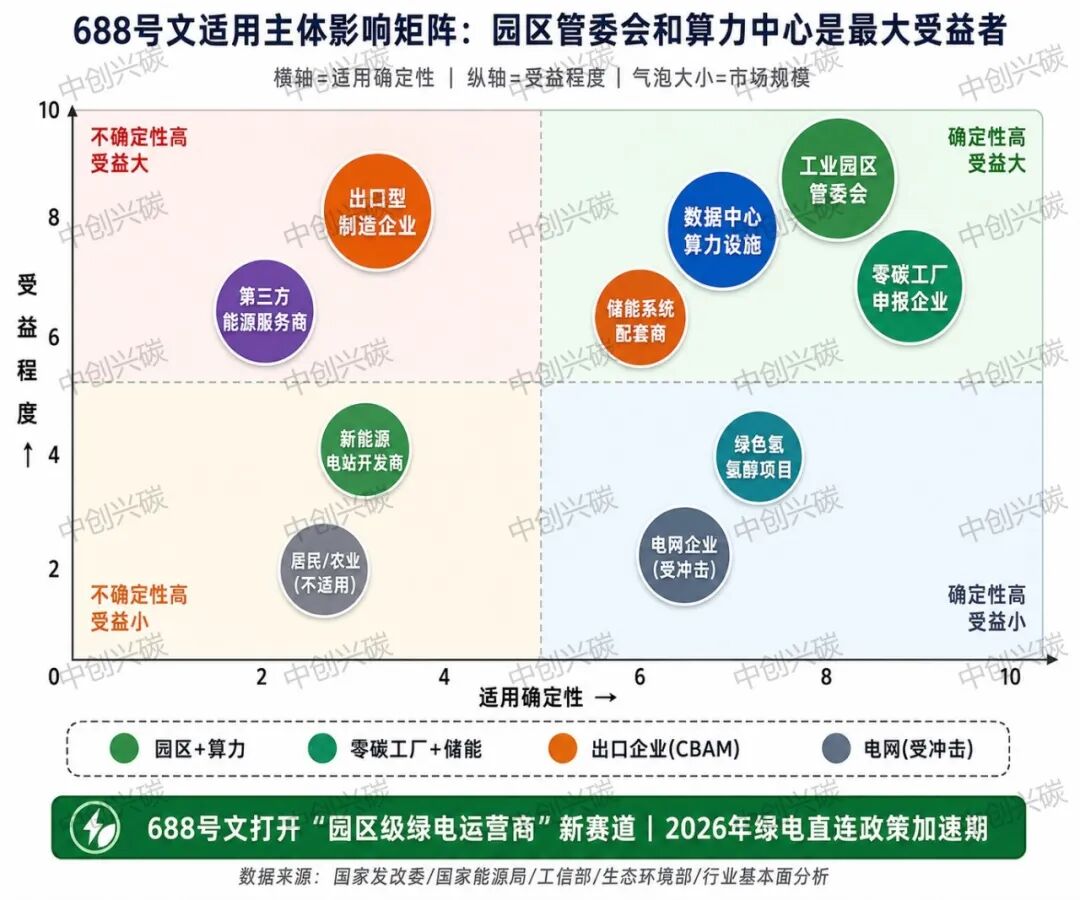

四、行业映射:谁可以直接用上688号文?

688号文的影响不是均匀的,不同主体的受益程度差异很大。

直接受益者一:工业园区管委会。

文件明确园区管委会可以作为项目主责单位投资组建绿电直连项目。这意味着园区管委会的角色从" landlord "升级为"能源运营商"——统一建设风光+储能,内部配电,向入驻企业售电。收入结构从"租金"变成"租金+能源服务费"。对于地方政府而言,绿电直连还是招商引资的新筹码——"来我们园区,每度电便宜0.1-0.2元,还是零碳的"。

直接受益者二:数据中心和算力设施。

文件明确"优先支持算力设施开展绿电直连"。2025年中国数据中心用电量1933亿度,同比增长17%,2026年前两个月增速跳涨至46.2%。腾讯2025年自有数据中心绿电使用率从49.8%提升至82.9%,提出2026年实现100%绿电。绿电直连对于算力中心的意义不只是"绿色标签"——西部绿电成本0.3元/度左右,比东部工商业电价低40-50%,直接降低运营成本。

直接受益者三:出口型制造企业(CBAM应对)。

688号文的小时级溯源机制,恰好对应了欧盟CBAM对"实际绿电使用"的核算要求。2026年CBAM进入过渡期,2027年正式征收。对于钢铁、水泥、铝冶炼、化肥等CBAM覆盖行业的企业,如果能够通过绿电直连实现小时级绿电溯源,就可以在出口时抵扣碳关税。一块绿电直连的"小时级溯源凭证",可能比一叠绿证更有说服力。

直接受益者四:零碳工厂申报企业。

工信部2026年13号文明确绿电直连是零碳工厂建设路径之一。688号文的出台,为零碳工厂提供了制度化的园区级绿电供给方案。江苏省2026年零碳工厂申报已启动,要求自评总分70分以上,其中绿电使用比例是核心评分项。对于计划申报零碳工厂的企业,入驻有绿电直连的园区是最高效的路径。

间接受益者:储能系统商。

绿电直连项目普遍需要配置储能来平滑新能源出力波动(风光发电不稳定),实现小时级发用电匹配。文件明确"项目连接线路、变电设施、储能及运营平台原则上由项目主责单位投资建设"。这意味着每一个绿电直连项目都会配套储能需求。据估算,未来五年内,算力中心场景的储能需求甚至有望超过传统独立储能。

五、风险预判:三个需要注意的实操难点

688号文释放了明确信号,但落地过程中有三个实操难点需要警惕。

难点一:60%自发自用比例的达标压力。

文件要求年自发自用电量占总可用发电量不低于60%。这意味着如果一个项目建了10万千瓦的光伏,年发电1.2亿度,那么至少7200万度要被项目内部用户消纳掉,只有4800万度可以送入公共电网。对于新能源资源好但负荷不足的西部园区,这个比例可能难以达标。反过来说,这会倒逼园区在招商时优先引入高耗电企业(如数据中心、电解铝),形成"以荷定源"的精准匹配。

难点二:小时级溯源的技术和成本门槛。

小时级发用电量匹配需要部署智能电表、能源管理系统、区块链溯源平台等技术设施,初始投资不菲。对于中小园区而言,这套系统的建设成本可能成为障碍。此外,不同省份对"小时级"的定义和认证标准可能不统一,跨省项目的溯源互认存在不确定性。

难点三:与电网企业的利益协调。

688号文打破了电网企业对电力供给的垄断——园区内部的绿电微电网不再需要从电网购电,公共电网的售电量和过网费收入将受到影响。文件虽然明确"项目及其内部资源豁免电力业务许可",但在实际操作中,并网型项目与公共电网的结算机制、备用容量费、输配电价分摊等问题,仍需要电网企业的配合。历史经验表明,这类涉及利益再分配的改革,地方电网的态度往往是决定落地速度的关键变量。

六、结论:一份可以直接拿来用的操作指南

688号文不是一份远在天边的宏观政策,而是一份可以直接拿来用的操作手册。

对于工业园区管委会,这份文件给出了一个清晰的商业模式:管委会作为项目主责单位,统一建设风光+储能+内部电网,向入驻企业售电。收入从"租金"扩展到"租金+能源服务费",招商引资还多了一个"绿电+零碳"的筹码。

对于数据中心和算力企业,这份文件明确"优先支持",意味着未来新建算力中心配套绿电直连,在审批、用地、并网等环节可能获得绿色通道。西部算力枢纽(如贵州、宁夏、甘肃)的绿电成本优势将进一步放大。

对于出口型制造企业,小时级溯源机制是应对CBAM的利器。2026年CBAM过渡期已经开始,2027年正式征收。现在启动绿电直连项目,12-18个月可以建成投产,正好赶上CBAM全面实施的窗口期。

对于计划申报零碳工厂的企业,入驻有绿电直连的园区是最短路径。江苏省的零碳工厂申报已经启动,其他省份预计将在2026年下半年跟进。

时间节点建议:

2026年Q3:关注各省配套细则出台(688号文要求省级能源主管部门加强统筹规划,各省预计将在近期出台实施细则)。

2027年H1:首批多用户绿电直连项目预计投产,观察实际运行效果。

2027年:CBAM正式征收,绿电直连的小时级溯源凭证将成为出口企业的"碳关税通行证"。

免责声明:本平台对转载、分享、陈述、观点、图频保持中立,目的仅在于传递更多信息,版权归原作者。如侵犯了您的版权,请及时联系我们处理!