碳排双控来了:企业考核从"耗多少电"变成"排多少碳",到底变了什么?

导语

上周跟一个钢铁厂的朋友吃饭,他说了件挺有意思的事。

他们厂去年搞了个节能改造,能耗降了8%,本来挺高兴的。结果今年切换到碳排双控口径一看——碳强度反而涨了3%。

为啥?因为他们把高炉煤气发电改成了外购绿电,能耗确实降了。但高炉炼钢的工艺碳排放(石灰石分解产生的CO2)一点没减,而以前的能耗双控根本不考核这一项。

你看,同样是这套改造,能耗双控下是"优等生",碳排双控下却"翻车"了。

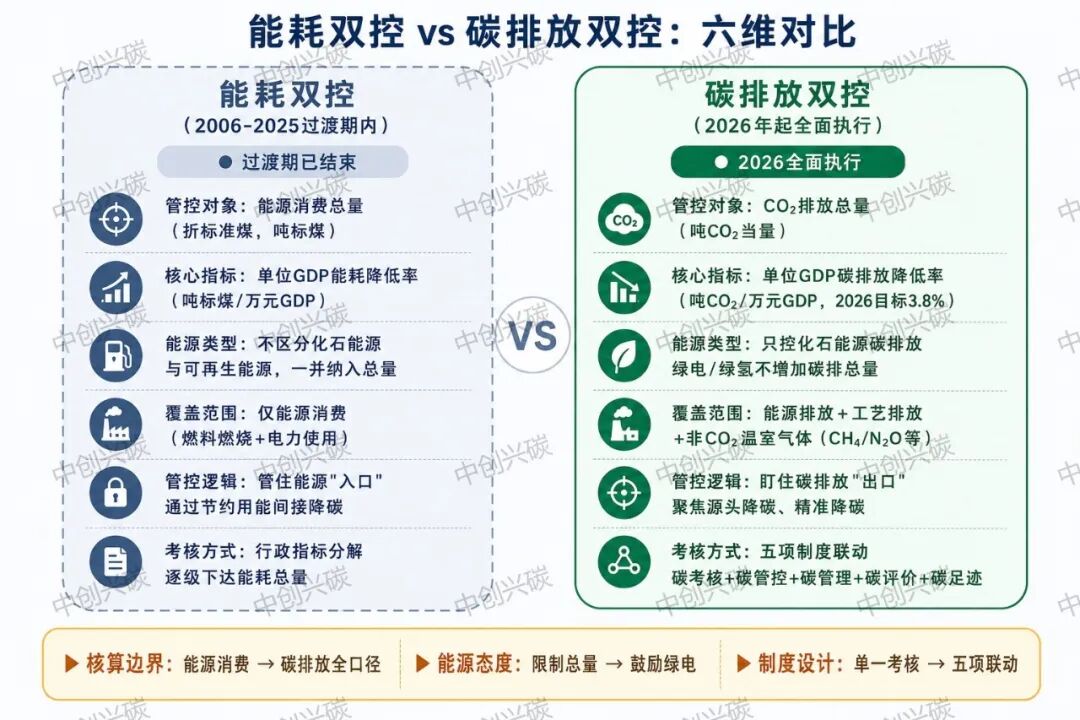

说白了,能耗双控管的是"入口"——你用了多少能源;碳排双控管的是"出口"——你排了多少碳。 两条赛道,规则完全不同。

概念坐标

能耗双控,就是管住能源消费总量和强度,核心是"单位GDP能耗降了多少"。碳排双控,是管住碳排放总量和强度,核心是"单位GDP碳排放降了多少"。

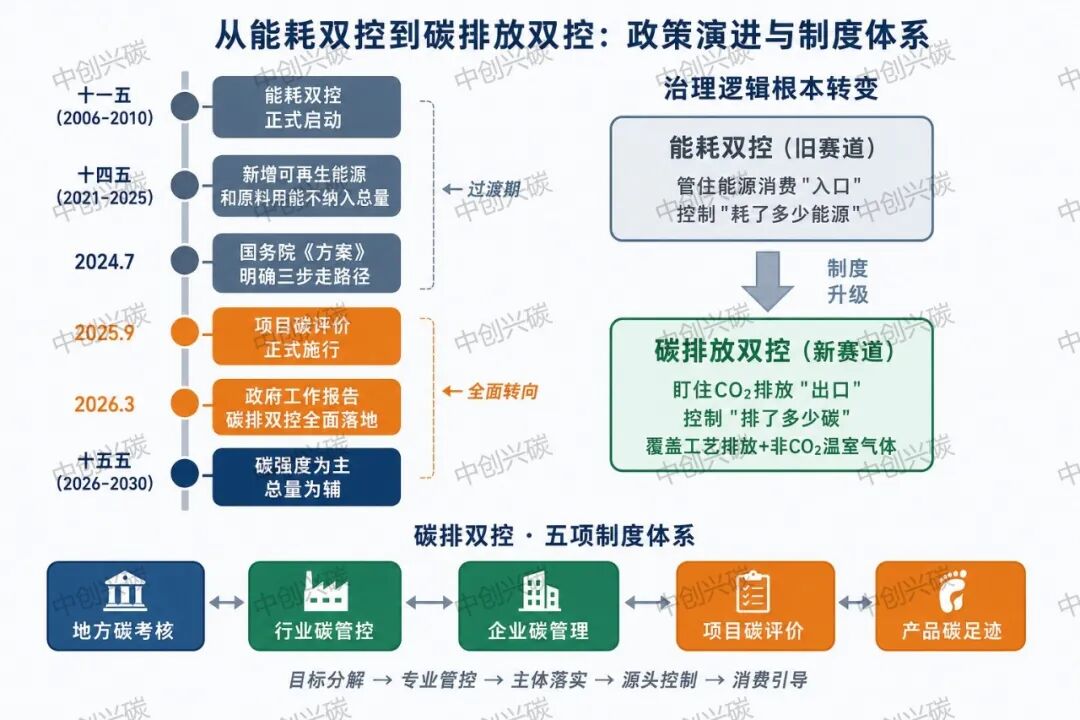

2024年7月国务院发了《加快构建碳排放双控制度体系工作方案》,明确了三步走:2025年完善统计核算,"十五五"以碳强度为主、总量为辅,2030年后转向碳排放总量控制为主。2026年是"十五五"开局之年,3.8%的目标一写进政府工作报告,过渡期正式结束。

最本质的区别在哪?能耗双控只管能源"入口"——你烧了多少煤、用了多少电,一视同仁。碳排双控盯住碳排放"出口"——外购绿电几乎不排碳,就不算;但生产过程中的工艺排放(比如水泥煅烧石灰石、钢铁熔剂分解),以前不算,现在得算。

你品品:以前买绿电,能耗考核可能还吃亏(电热转换效率问题);现在买绿电,碳排放直接归零——绿电从"考核负担"变成了"降碳利器"。

正解拆解

要点1:工艺排放终于"入账"了——水泥、钢铁、化工首当其冲

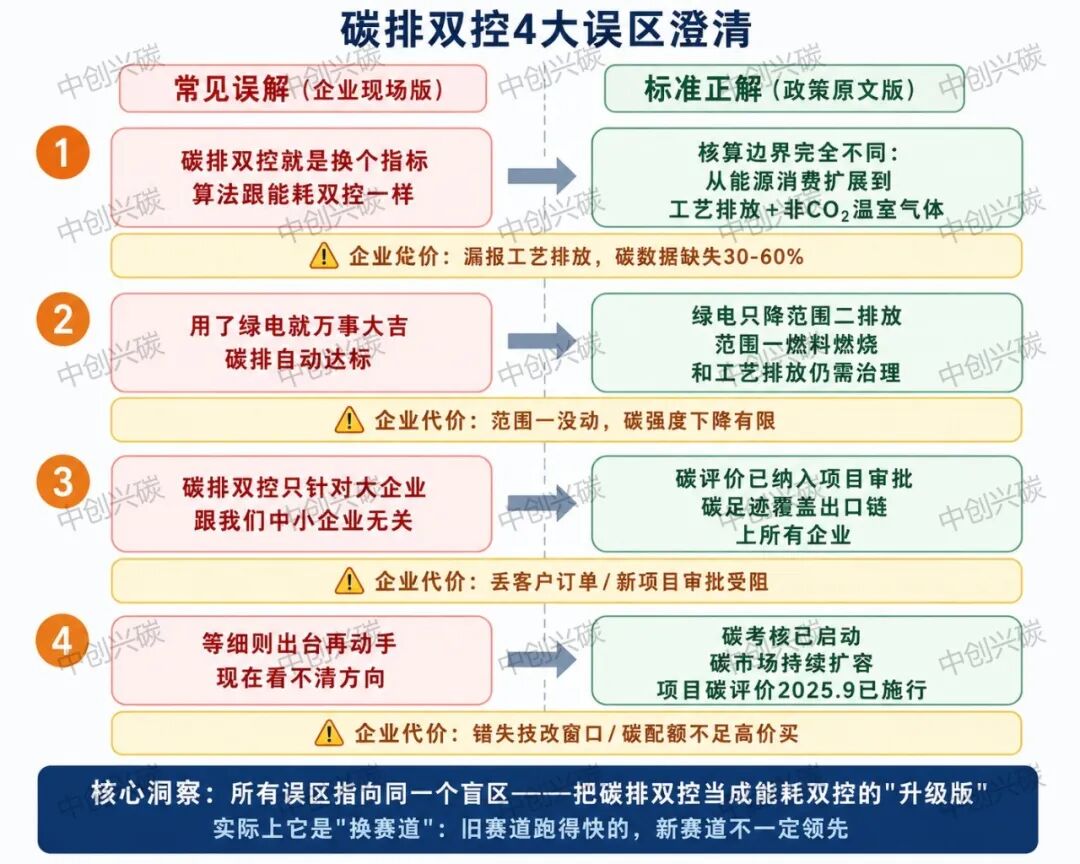

能耗双控只管"烧了多少煤",不管你"生产过程中化学反应排了多少CO2"。碳排双控把后者也管起来了——水泥熟料煅烧的工艺排放占总排放55-60%,钢铁高炉的石灰石熔剂分解,煤化工的合成气制备,统统要算。

举个例子。某水泥企业(化名),年产熟料200万吨。能源消耗折算碳排放约80万吨CO2/年,但石灰石煅烧的工艺排放高达120万吨——后者是前者的1.5倍。能耗双控时代这120万吨根本不在考核内,碳排双控下它成了最大的排放源。

⚠️ 很多企业碳盘查只算了燃料燃烧和外购电力,漏了工艺排放——数据直接少报30-60%,考核能不翻车吗?

要点2:一个项目,五道关卡——别再只跟环保部门对接了

碳排双控不是发改委一家的事。国务院《方案》明确了五项制度联动:地方给你分解碳排放指标(碳考核)、行业协会定碳效基准(碳管控)、企业内部建碳管理体系(碳管理)、新建项目要做碳评价才能过审(碳评价)、出口产品要做碳足迹认证(碳足迹)——五条线同时收紧。

举个例子。某铝业集团(化名),前几年在西南地区新建了一个电解铝项目。以前只需要节能审查,碳排双控落地后,要同时提交节能报告+碳排放评价报告。碳排放强度达不到行业先进值?整改或关停。投产后还要碳市场履约、产品碳足迹出口认证——一个项目,五道关卡。

⚠️ 很多企业把碳排双控当成"环保部门的新要求",只让安环部对接。实际上它涉及战略、投资、采购、销售全链条,得有个跨部门的碳管理团队才行。

要点3:绿电不是万能药——范围一和工艺排放还得另想办法

用了绿电,范围二(外购电力排放)降了,但范围一(燃料燃烧)和工艺排放还在。碳排双控考核的是全口径碳排放,不是单看你买了多少绿电。

举个例子。某化工园区(化名),前几年将30%蒸汽供应从燃煤锅炉切到电锅炉+绿电。能耗双控下园区能耗总量反而上升了约5%,年度考核被扣分。切换到碳排双控口径:碳排放总量下降了18%。同一套动作,新规则下从"扣分项"变成了"加分项"。但厂长清醒地说:"绿电帮我们降了范围二,但范围一的燃料燃烧和合成氨的工艺排放,还得靠CCUS或者工艺改造来解决——这才是硬骨头。"

⚠️ 用了绿电就以为万事大吉,是很多企业的认知盲区。绿电只解决了一半问题,另一半在厂里。

误区矩阵

场景映射

钢铁行业:长流程vs短流程,结构性选择题

高炉-转炉长流程(BF-BOF)碳排放约1.8-2.2吨CO2/吨钢,其中约60%来自高炉炼铁(能源排放+工艺排放)。电炉短流程(EAF)仅0.6-1.0吨CO2/吨钢,是长流程的三分之一。

某华北钢铁集团(化名),产能800万吨,长流程占90%。能耗双控时代吨钢能耗已做到行业先进。切换到碳排双控口径一看,长流程工艺碳排放砍不掉,碳强度只在中游。去年开始启动"长改短":计划电炉比例逐步提至40%,配套建废钢基地,预计吨钢碳排放降25-30%。

→ 起步动作:先碳盘查,摸清工艺排放占比,再定分阶段转型计划

水泥行业:工艺排放是"硬骨头",但替代原料能啃一口

水泥的特殊性在于:工艺排放(石灰石分解)占总排放55-60%,且无法完全消除——只要烧熟料,化学反应必然产生CO2。

某华东水泥集团(化名),产能3000万吨,这几年一直在试三条路:①替代原料(电石渣替代部分石灰石,工艺排放降约15%);②CCUS碳捕集(一条5000t/d生产线试点);③推广低碳水泥品种降熟料系数。

⚠️ 脱敏处理:企业真名、投资金额已模糊化。→ 起步动作:替代原料+降熟料系数,成本最低

化工行业:绿电只解决了一半,另一半是工艺排放

化工碳排放源最复杂:燃料燃烧+工艺排放(合成氨、甲醇等化学反应)+能源消耗+逃逸排放(设备泄漏的CH4、N2O)。能耗双控只覆盖能源消耗,碳排双控全覆盖。

某煤化工企业(化名),去年做了一次全口径碳盘查才发现,合成氨装置蒸汽重整的工艺排放占总排放40%——之前根本不知道占了这么大头。碳排双控下面临两难:①绿氢替代灰氢(消除工艺排放但成本增约40%);②CCUS捕集工艺排放(约200元/吨CO2)。→ 起步动作:先做全口径碳盘查,搞清楚工艺排放占比,再算账选路径。

行动清单

📋 碳排双控落地5步自查

第1步:重新碳盘查——按碳排双控口径,覆盖能源排放+工艺排放+非CO2温室气体

第2步:做差距分析——对比行业碳效基准,知道自己什么位置

第3步:编应对方案——分短(1年)、中(3年)、长(5年+)三期定减排路径

第4步:建碳管理团队——不是安环部一个部门的事,战略/生产/采购/销售全链条参与

第5步:盯碳市场——关注行业纳入进度,提前布局碳资产配置

💡 一句话:碳排双控不是能耗双控的"2.0版本",是换赛道。不知道自己排了多少碳,所有应对都是瞎猜。

免责声明:本平台对转载、分享、陈述、观点、图频保持中立,目的仅在于传递更多信息,版权归原作者。如侵犯了您的版权,请及时联系我们处理!