中欧8倍碳价差!看似能抵扣的CBAM,实则是钢企的成本绞索

【本文导读】 近日,欧盟委员会发布《碳边境调整机制(CBAM)碳价实施条例草案》,正式明确了第三国碳价抵扣CBAM关税的技术规则。这份文件的核心变量只有一个:中国企业在国内交的碳钱,能在多大程度上抵扣欧盟的碳关税?答案比想象中复杂——中国碳价可以抵扣,但门槛严苛;产品级碳核算误差不得超过5%;钢铁、铝行业优先适用。对于年出口欧盟上千亿的中国钢铁、铝制品而言,这不是一份遥远的欧洲法规,而是一张必须算清的”碳成本账单”。

一、导语:CBAM正式征税半年后,碳价抵扣规则终于落地

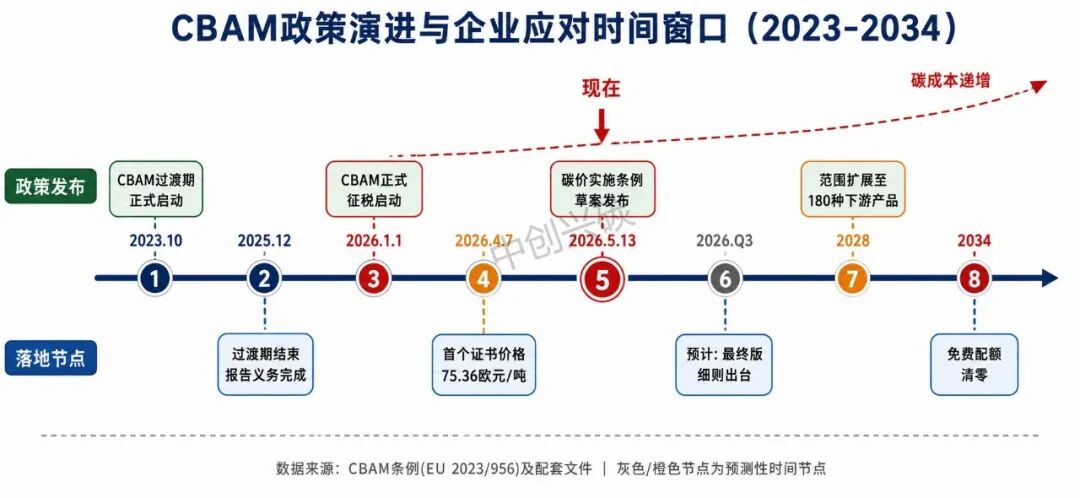

2026年1月1日,欧盟碳边境调整机制(CBAM)正式进入征税阶段。中国钢铁、铝、水泥、化肥、电力、氢气六大行业成为首批被锁定的高碳产品类别。但征税前有一个关键变量一直悬而未决——中国企业在国内交的碳钱,能不能抵扣欧盟的碳关税?

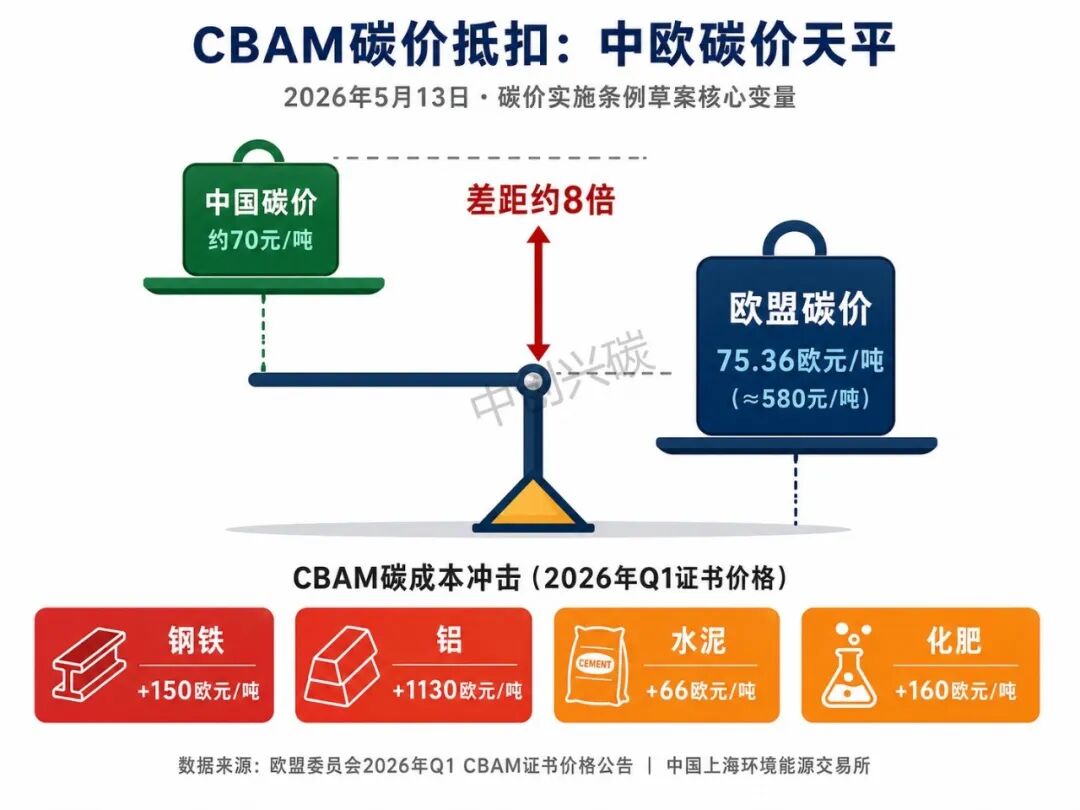

2026年4月7日,欧盟委员会公布了首个季度CBAM证书价格:75.36欧元/吨CO₂e。按当时汇率折算约580元人民币/吨,是中国碳价(约70元/吨)的8倍以上。这意味着,如果没有抵扣机制,中国出口企业需要按照欧盟碳价的全额缴纳CBAM税费。

2026年5月13日,这份《碳价实施条例草案》终于给出了答案:中国碳价可以抵扣,但门槛严苛。

抵扣范围限定为中国全国碳市场(CEA)配额和CCER项目等合规碳价,企业必须提供碳价缴纳凭证、排放核算报告和第三方核查文件,三者缺一不可。核算精度要求产品级排放误差不超过5%,这意味着企业需要建立全生命周期碳足迹追溯体系。抵扣上限不超过欧盟碳价(75.36欧元/吨),国内碳价按实际缴纳金额抵扣。钢铁、铝等高排放行业优先适用,电力行业需单独提交电网排放因子与绿电消纳证明。

说穿了,这不是一份给中国企业的”减税红包”,而是一张有着严苛合规条件的”碳成本抵扣申请表”。

二、政策定位:CBAM碳价抵扣规则在中欧碳治理博弈中的坐标

理解这份碳价实施条例,需要放在三个坐标系中定位。

坐标一:与CBAM正式征税的衔接关系。

2026年1月1日CBAM进入征税阶段,4月7日公布首个季度证书价格75.36欧元/吨。5月13日发布的碳价实施条例草案,是对征税阶段关键配套细则的补位——没有这份文件,第三国碳价抵扣就处于”无法操作”的真空状态。三者构成CBAM征税阶段的”三部曲”:征税启动→定价公布→抵扣细则。

坐标二:与中国全国碳市场的呼应关系。

中国全国碳市场2021年7月启动,目前覆盖发电行业,碳价约70元/吨。2025年计划扩展至钢铁、水泥、铝冶炼等行业,但尚未建立总量约束机制,有偿配额比例偏低。欧盟这份实施条例实质上给中国企业出了一道”考题”——你的碳定价机制是否足够”有效”,能否被欧盟认可?目前看来,中国碳市场要满足欧盟的”有效性”认定标准,还有相当距离。

坐标三:与中国绿电直连政策的联动关系。

2026年5月14日(就在CBAM碳价草案发布次日),国家发改委发布688号文《关于有序推动多用户绿电直连发展有关事项的通知》,提出”小时级发用电量溯源匹配”。这个 timing 绝非巧合——CBAM要求”实际绿电使用”的小时级溯源,688号文恰好为中国出口企业提供了国内绿电溯源的制度化方案。绿电直连+小时级溯源,正在成为应对CBAM的”中国解法”。

三、核心条款精解:四个关键数字看懂碳价抵扣规则

这份碳价实施条例草案不到5000字,但影响中国出口企业的关键条款可以浓缩为四个数字。

关键数字一:5%——产品级排放核算误差上限。

文件要求产品级排放核算误差不得超过5%。这是什么概念?企业需要从原料开采、生产加工、能源消耗到运输的全环节建立碳足迹追溯体系,每个环节的碳排放数据都要精确到单一批次产品。目前国内多数企业的碳核算停留在企业级或车间级,要达到产品级5%精度,意味着需要投入大量的数字化改造和第三方核查成本。据行业估算,中小企业建立产品级碳核算体系的合规成本可能增加15%-20%。

关键数字二:75.36欧元/吨——CBAM证书价格与抵扣上限。

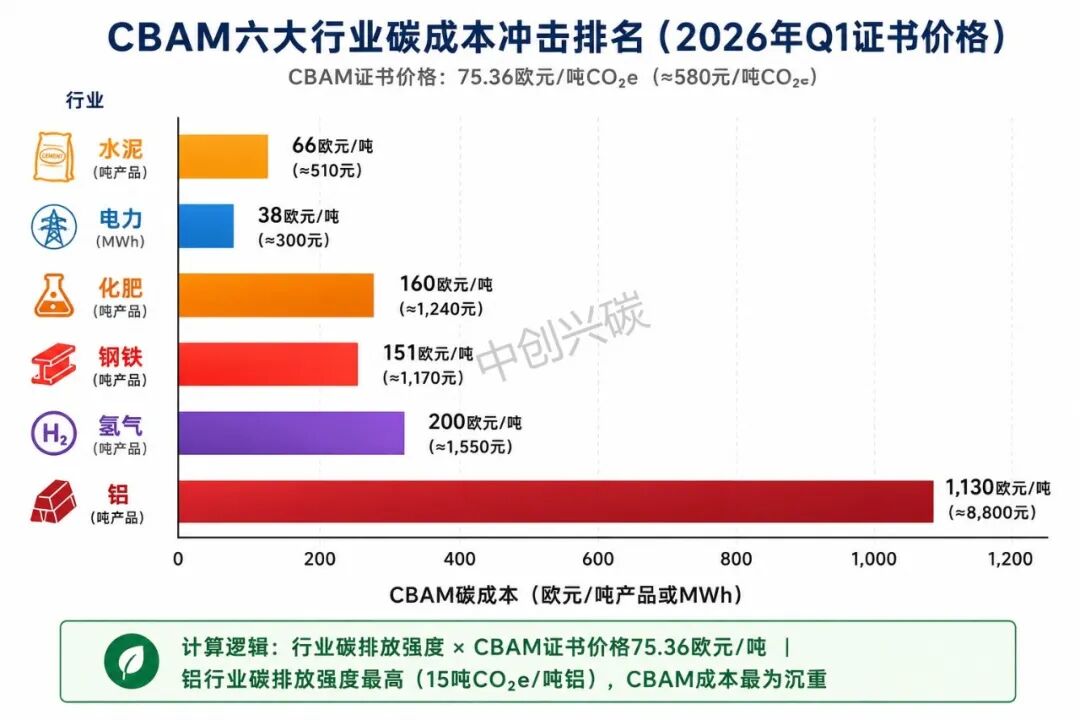

2026年Q1的CBAM证书价格为75.36欧元/吨CO₂e,这个价格直接挂钩欧盟碳市场(EU ETS)配额的季度平均拍卖价。抵扣上限不超过这个价格,意味着即使中国碳价未来上涨到100元/吨(约13欧元/吨),也只能按照实际缴纳的约13欧元抵扣,而非75.36欧元的全额抵扣。以钢铁行业为例,吨钢碳排放约2吨CO₂e,CBAM成本约150欧元/吨钢(约1176元人民币),抵扣后仍需缴纳约125-135欧元/吨钢的税费。

关键数字三:8倍——中欧碳价差距。

欧盟碳价约580元/吨 vs 中国碳价约70元/吨,差距约8倍。这个巨大的价差是中国企业CBAM成本压力的核心来源。如果中国碳市场未来能够加速改革、提升碳价至200-300元/吨区间,CBAM的净成本冲击将显著降低。但碳价改革涉及国内产业承受力、能源结构、经济增速等多重约束,短期内难以大幅跃升。

关键数字四:97.5%——2026年CBAM免费配额因子。

CBAM并非全额征税。2026年的CBAM因子为97.5%,意味着进口商品可以获得2.5%的免费配额减免。但这个因子逐年递减——2027年降至95%,直到2034年降至0%。也就是说,企业面临的CBAM成本将逐年递增,8年内从”小幅承压”走向”全额缴纳”。这是一个逐渐收紧的”碳成本绞索”。

四、行业映射:六大行业谁的碳成本账单最重?

CBAM首批锁定的六大行业,受影响程度差异巨大。

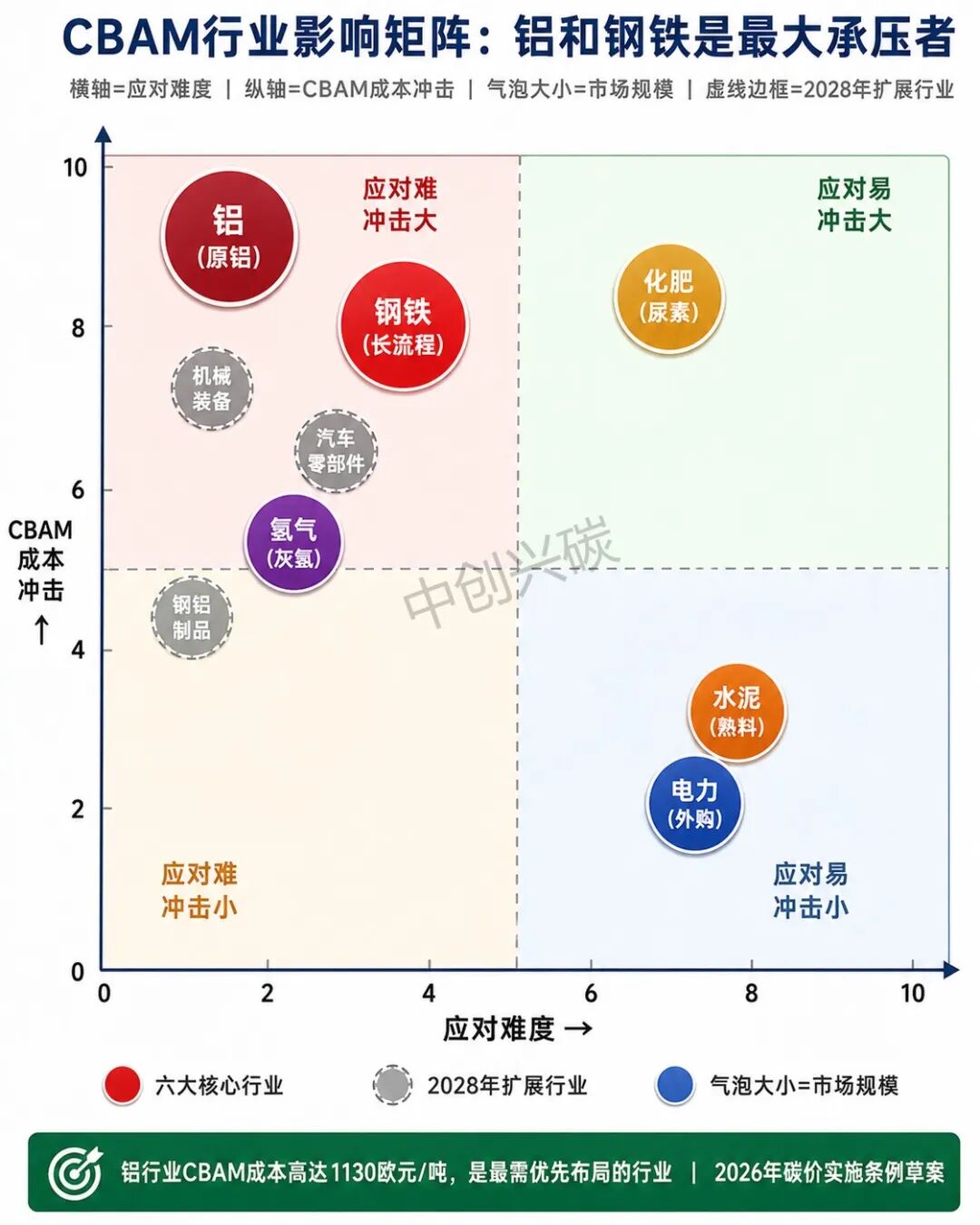

首当其冲:钢铁行业。

中国钢铁产量占全球半壁江山,对欧盟出口占总出口量约15%。长流程吨钢碳排放约2.0-2.2吨CO₂e,按CBAM证书价格75.36欧元/吨计算,CBAM成本约150-165欧元/吨钢(约1170-1280元人民币)。中国贸促会调研显示,CBAM将导致超过70%的受访钢铁出口企业对欧出口成本增加10%以上。更严峻的是,2034年免费配额清零后,成本将进一步攀升至130-160欧元/吨。这对利润率本就不高的钢铁行业是沉重打击。

冲击最大:铝行业。

中国对欧盟铝出口占比超过20%,依赖度较高。原铝吨碳排放高达12-18吨CO₂e(取中值15吨),CBAM成本约1130欧元/吨铝(约8800元人民币)。这个数字几乎相当于部分铝材的售价,对出口竞争力构成毁灭性打击。电解铝是高耗能产业,转型难度极大,短期内几乎不可能大幅降低碳排放强度。

承压可控:水泥和化肥。

水泥吨碳排放约0.8-0.95吨CO₂e,CBAM成本约60-72欧元/吨(约470-560元人民币),在建材成本中占比相对可控。化肥(尿素)吨碳排放约1.8-2.5吨CO₂e,CBAM成本约135-190欧元/吨(约1050-1480元人民币),但化肥出口欧盟规模相对较小。值得注意的是,化肥行业在CBAM中适用较低的默认值加成系数(仅1%),并有”紧急制动”条款,体现了欧盟对农业投入品价格和粮食安全的顾虑。

特殊挑战:电力和氢气。

电力行业需单独提交电网排放因子与绿电消纳证明,而中国的电网排放因子较高(约0.5kgCO₂e/kWh),绿电消纳证明的追溯精度不足。氢气行业的碳核算更为复杂,目前缺乏统一的国际核算标准。

2028年扩展预警:机械、汽车零部件等180种下游产品。

欧盟已提出立法草案,计划从2028年起将CBAM范围扩展至约180种钢铝密集型下游产品。这意味着CBAM的冲击将从原材料向上传导至整个产业链——你的供应商被征收CBAM,成本最终会传导到你的出口产品上。全产业链碳管控将成为必然要求。

五、风险预判:三个需要警惕的实操陷阱

碳价实施条例虽然给出了抵扣框架,但落地过程中有三个陷阱需要警惕。

陷阱一:中国碳价抵扣的”有效性”认定不确定。

欧盟要求第三国碳价具备”显性、可核查且传导至成本”的特性。中国全国碳市场目前缺乏总量约束机制(cap),免费配额比例较高,尚未形成明确的有偿分配路径。在欧盟”实质负担”与”有效性”双重标准下,中国碳价能否被认定为可抵扣的”有效碳成本”,仍有很大不确定性。

陷阱二:产品级碳核算的数据能力不足。

5%的核算误差上限意味着企业需要从原料采购到成品出库的全链条碳数据追踪。目前国内绝大多数中小企业连企业级碳核算都尚未建立,遑论产品级。第三方核查资源也严重不足——欧盟合格核查机构数量有限且区域分布不均,核查程序启动时间延后可能导致企业申报延误,面临每吨CO₂最高100欧元的罚款。

陷阱三:绿电溯源的”粒度鸿沟”。

CBAM要求”实际绿电使用”的小时级溯源,而国内绿电交易多为年度/月度结算,溯源粒度差距巨大。虽然688号文提出了”小时级发用电量溯源匹配”,但从政策发布到企业实际落地需要时间,短期内难以大规模覆盖出口企业。这个”粒度鸿沟”如果填不上,企业即使使用了绿电,也可能因无法提供小时级溯源证明而无法获得CBAM抵扣。

六、结论:三步抢占合规先机

CBAM碳价实施条例的发布,不是终点而是起点。中国出口企业需要在窗口期内完成三项关键动作。

第一步:碳资产全面盘点。

全面核算产品碳足迹,优先参与全国碳市场交易、开发CCER项目,留存完整的碳价缴纳凭证与核查报告。这些材料是申请CBAM碳价抵扣的”入场券”,没有它们,一切抵扣都无从谈起。

第二步:低碳改造提速。

加速绿电替代(绿电直连、分布式光伏/风电)、节能降碳技术改造、零碳工厂建设。目标很明确:降低产品排放强度,缩小与欧盟碳标准的差距。钢铁企业推进氢能炼钢、绿电铝工艺,是中长期破局的关键路径。

第三步:合规体系搭建。

建立碳数据管理平台,实现排放数据实时监测、追溯;对接专业第三方机构,提前完成碳核算与核查。特别要关注2026年Q3欧盟可能发布的最终版实施细则——窗口期有限,提前布局才能在全球碳贸易新格局中站稳脚跟。

核心判断: CBAM不是贸易壁垒,而是全球碳定价体系的”开路先锋”。它倒逼中国碳市场改革提速,加速中国产业低碳转型,也推动中国绿电溯源体系建设。短期看是成本压力,中长期看是竞争力重塑。能够在CBAM压力下完成碳能力升级的企业,将在未来全球绿色贸易中占据先发优势。

几点建议:

•2026年Q3:关注欧盟最终版碳价实施条例出台,确定中国碳价抵扣的具体认定标准

•2027年:CBAM证书价格改为按周计算,价格波动性增加,企业需建立动态成本测算能力

•2028年:CBAM范围扩展至180种下游产品,全产业链碳管控成为必选项

•2034年:CBAM免费配额清零,企业面临全额碳成本冲击

免责声明:本平台对转载、分享、陈述、观点、图频保持中立,目的仅在于传递更多信息,版权归原作者。如侵犯了您的版权,请及时联系我们处理!